――安全性・収益性・流動性のバランスを考える――

物価上昇や金利環境の変化が話題となる中、「どこにお金を置くべきか」という問いはますます重要になっている。貯蓄型金融商品は、元本の安全性を重視しながら資産を守り育てる手段であるが、それぞれに特徴と留意点がある。本稿では代表的な商品を項目別に整理し、選択の視点を考えてみたい。

1.銀行預金(普通預金・定期預金)

4

最も身近な貯蓄手段が銀行預金である。普通預金は流動性が高く、いつでも引き出せる利便性が魅力だ。一方、定期預金は一定期間資金を預ける代わりに普通預金よりやや高い金利が設定される。

日本では預金保険制度により、元本1,000万円とその利息までが保護されるため、安全性は極めて高い。ただし低金利環境では実質的な資産増加は限定的であり、インフレ局面では購買力が目減りする可能性もある。

ポイント:安全性◎/流動性◎(普通)△(定期)/収益性△

2.個人向け国債

4

国が発行する債券であり、信用度は極めて高い。変動金利型・固定金利型などがあり、最低金利保証がある点が特徴だ。一定期間保有すれば中途換金も可能で、比較的柔軟性がある。

金利上昇局面では利回り改善が期待できるが、劇的な高利回り商品ではない。預金よりやや有利な運用先として位置づけられることが多い。

ポイント:安全性◎/流動性○/収益性△~○

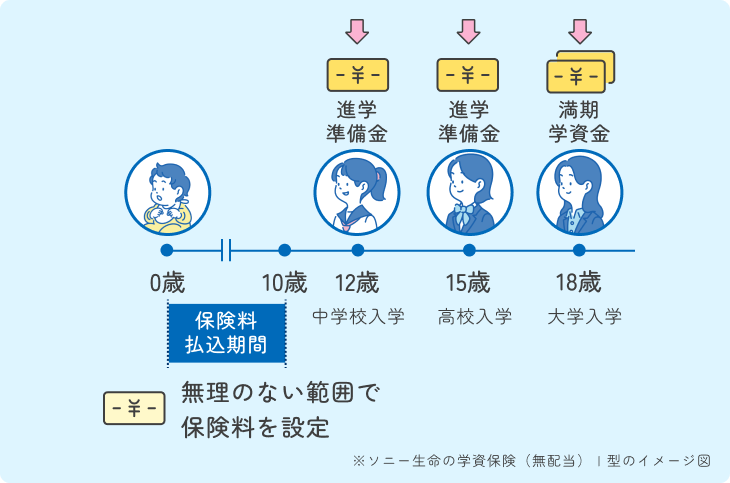

3.貯蓄型保険(終身保険・養老保険・学資保険など)

4

保障と貯蓄を兼ね備えた商品である。一定期間保険料を払い込み、満期時や解約時に解約返戻金を受け取る仕組みだ。学資保険は教育資金準備、終身保険は相続対策など、目的に応じて活用される。

ただし途中解約すると元本割れする場合があり、流動性は低い。また、予定利率は契約時に固定されるため、金利上昇局面では不利になることもある。

ポイント:安全性○/流動性△/収益性△(保障機能付き)

4.積立型投資信託(低リスク型)

4

厳密には「投資商品」だが、債券中心のバランス型など低リスク型商品は貯蓄的性格を持つ。少額から積立可能で、分散投資によりリスクを抑える設計がなされている。

元本保証はなく価格変動リスクがあるが、長期運用によりインフレ対策として一定の効果が期待できる。預金より収益性は高い可能性がある一方、価格変動への理解が不可欠である。

ポイント:安全性△/流動性○/収益性○(変動あり)

5.財形貯蓄

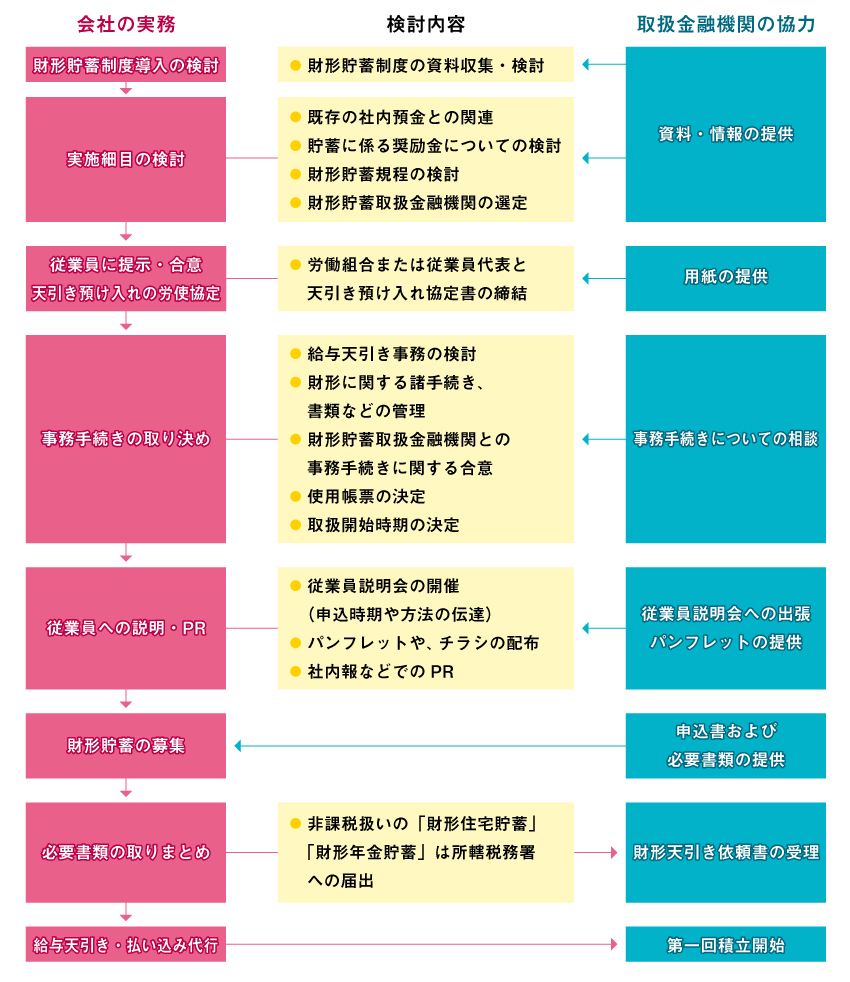

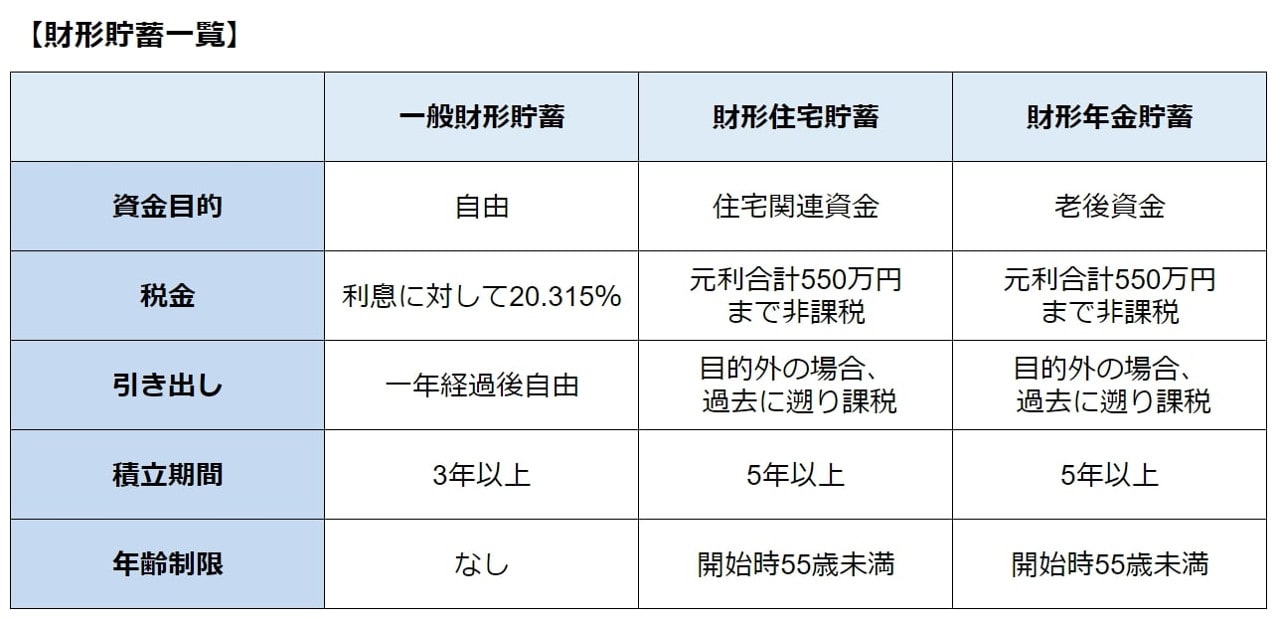

4

給与天引きで積み立てる制度で、住宅財形・年金財形などがある。一定の税制優遇が受けられる点が特徴だ。強制的に積み立てる仕組みのため、貯蓄習慣の形成に有効である。

勤務先に制度がある場合に限られるが、計画的資金形成には適している。

ポイント:安全性◎/流動性△/収益性△(税制メリットあり)

選択の視点:三つの軸で考える

貯蓄型商品を選ぶ際は、「安全性」「収益性」「流動性」の三つの軸で比較することが重要である。三つを同時に最大化することは難しく、どこに重点を置くかは目的次第だ。

生活防衛資金であれば預金中心、教育資金なら学資保険や積立投信、老後資金の一部なら国債や低リスク型投信など、用途ごとに分ける「目的別管理」が有効である。

インフレや金利動向が変化する時代において、単一商品に依存するのではなく、複数商品を組み合わせる分散的な視点が求められる。貯蓄型金融商品は「増やす」よりも「守る」機能が中心であることを理解し、自身のライフプランに沿った選択を行うことが賢明である。

同志社大学卒業後メーカーに入社、のち資格取得などを得て登録保険代理業や公的社会保険業務などで受託実績。勤めの傍らEnglish learning、ライフデザインの事業化に取り組む。

ファイナンシャル・プランナー(FP3級)資格を保有し、

日常の家計管理やクレジットカード、ポイント活用など、

生活に身近なお金のテーマを中心に情報発信を行っています。

クレジットカードや金融サービスについては、

公式情報をもとに、メリットだけでなく注意点やデメリットも含めて

中立的に解説することを心がけています。

本ブログの内容は一般的な情報提供を目的としたものであり、

特定の金融商品やサービスの利用を強く勧誘するものではありません。

最終的な判断は、必ずご自身の状況に合わせて行っていただき、

最新の条件については公式サイトをご確認ください

当ブログに掲載している情報は、一般的な情報提供を目的としたものであり、

特定の金融商品・クレジットカードの取得や利用を推奨・保証するものではありません。

クレジットカードの特典内容、年会費、ポイント還元率、キャンペーン条件等は

変更される場合があります。最新の情報は必ず各公式サイトにてご確認ください。

当ブログの内容を参考にしたことによって生じた損害等について、

当方では一切の責任を負いかねます。

なお、筆者はファイナンシャル・プランナー資格を保有していますが、

本ブログの内容は個別の状況に応じた助言やコンサルティングではありません。

最終的な判断は、ご自身の責任において行ってください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/50c9f9f9.3fcea58d.50c9f9fa.ce7dc29c/?me_id=1199397&item_id=10048550&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ftansu%2Fcabinet%2Fsofa4%2F33010021_10.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント